Nessa Newsletter semanal, vamos trazer os principais insights e nossa visão para o mercado cripto. Além disso, abordaremos e traremos algumas oportunidades que estão em nosso radar.

O que você verá no post de hoje:

Macro:

Reflexão Macro: Taxa de Juros x Liquidez

Análise Técnica:

BTC, BTC.D e ETHBTC

Spot x Perpétuos

Criptos:

TradFi de olho no mercado cripto

Atualização das Carteiras BG

Oportunidade da Semana:

Obtenha APR de 15-20% em ETH-USDT/USDC e aumente suas chances para um potencial airdrop

Quer ter acesso integral a este relatório e aos conteúdos do BG Cripto PRO? Torne-se um assinante pago agora mesmo!

Macro

Reflexão Macro: Taxa de Juros x Liquidez

No tema macro do relatório de hoje, iremos abordar alguns dados que vêm nos chamando à atenção, em especial, aqueles relacionados à política monetária americana (mais uma vez).

No último BG Insights (post abaixo), comentamos sobre a decisão de juros do FOMC e os seus indicativos mais hawkish para o mercado. Entretanto, ativos de risco, como as bolsas americanas, continuam apresentando movimentos positivos.

Logo, muitos devem estar se perguntando sobre os motivos disso estar acontecendo, afinal, taxas de juros mais altas deveriam impactar negativamente os ativos de risco, certo?

Pois bem, a análise não é tão simplista assim…

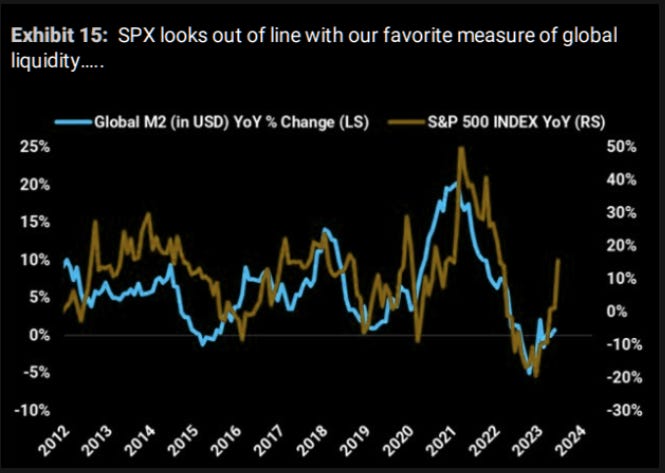

No gráfico abaixo, por exemplo, pode-se observar que o SP500, principal índice de ações americanas, está no mesmo patamar de preço desde que o FED começou a sua trajetória ascendente de juros.

Logo, pode-se dizer que essa relação juros-bolsa não é tão simples quanto parece. Dito isso, muda-se o foco para outro indicadores importantes que merecem ser acompanhados de perto: liquidez. Mais uma vez: taxa de juros não é o único instrumento de política monetária.

Ao fazer a comparação do SP500 com a variação de liquidez global, medida pelo M2, observa-se que o comportamento é bem parecido. Porém, neste último rally dos mercados, observou-se um descolamento relevante.

Logo, acreditamos que esse gap pode fechar, e existem duas formas para isso:

SPX sofre correção de preços

M2 aumenta

O primeiro cenário parece mais factível no curto prazo, uma vez que ainda esperamos ver impactos do aumento do teto da dívida americana nas condições de crédito e liquidez do mercado, que também comentamos em edições anteriores do BG Insights.

Em resumo:

Taxas de juros altas → FED emite títulos mais custosos → bancos pequenos/médios não conseguem oferecer retornos tão atrativos quanto treasuries → capital flui para money market securities → menos reservas bancárias → piores condições de crédito e liquidez.

E o que esses comentários tem a ver com cripto?

Pois bem, a liquidez também está diretamente relacionada com a performance dos criptoativos e, apesar de sua correlação com os mercados tradicionais estar reduzindo, é necessário ter atenção. A variação de M2 pode impactar ambas as classes de ativos.

Por outro lado, destaca-se os desdobramento positivos recentes do mercado cripto, que serão abordados a seguir, principalmente relacionados com os pedidos de ETF Spot de BTC e consequente interesse institucional de TradFi.

Nossa visão/conclusão

As considerações acima têm os seguintes objetivos:

Mostrar que taxa de juros não é o único instrumento de política monetária, e o principal fator que pode movimentar os mercado no curto prazo, atualmente, são os indicadores de liquidez.

Alertar a possibilidade de correções nos mercados por conta de fatores macro, mas com motivos que vão além da simples relação simplista “juros sobem → mercado cai" e “juros caem → mercado sobe”.

Possibilidade de cripto continuar se descolando dos mercados tradicionais, uma vez que as notícias e movimentos de preço recentes são encorajadores (mais detalhes abaixo).

Está gostando do conteúdo? Considere realizar sua assinatura do BG Cripto PRO para ter acesso aos melhores conteúdos cripto do mercado!

Aumentamos o preço da assinatura, mas estamos garantindo as condições antigas para novos assinantes do plano anual por mais 7 dias! Basta clicar no botão abaixo para garantir sua vaga!

Análise Técnica

BTC e BTC.D

O último rally cripto foi violento. O Bitcoin acumulou variação de +20% em apenas uma semana, superando o patamar de U$30 mil pela primeira vez desde abril.

Agora, vale acompanhar de perto a região dos U$31 mil, a primeira grande resistência a ser testada que, se rompida, poderá levar o ativo para níveis de preço ainda maiores. Porém, faz sentido avaliar um possível pullback para a faixa dos U$27 mil, caso o rompimento falhe em um primeiro momento, o que poderá levar a melhores operações na ótica do risco x retorno.

Outro detalhe que chama a atenção é a dominância do Bitcoin (BTC.D), que superou o patamar de 50%, o que não ocorria desde abril/21.

ETH e ETHBTC

Nesse último rally, o Ethereum apresentou desempenho abaixo do BTC. Apesar de acumular alta de +15% na última semana, observou-se que a relação ETHBTC caiu de forma muito rápida e, talvez, exagerada. A razão está próxima novamente da região dos 0,062, que há bastante tempo apontamos como nível de suporte relevante, e vale a pena acompanhar como os ativos irão se comportar nessa faixa de preços.

Spot vs Perpétuos

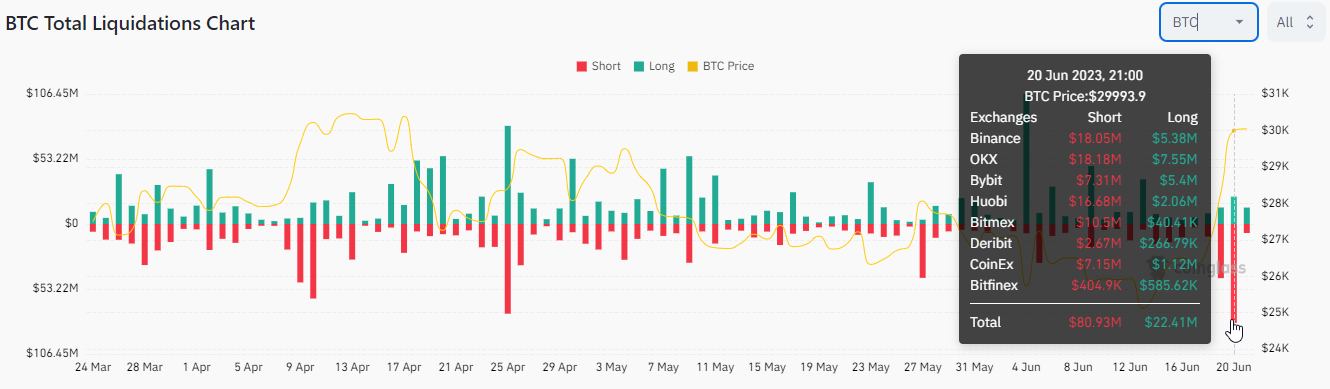

Muito se perguntou sobre a sustentabilidade do último rally. Afinal, seria um movimento saudável, puxado por demanda spot, ou apenas mais um movimento especulativo baseado em alavancagem e short squeezes?

Pois bem, existem indicativos para responder positivamente para os dois casos.

De fato, o volume de liquidações short, principalmente no dia 20, foi relevante (U$80MM).

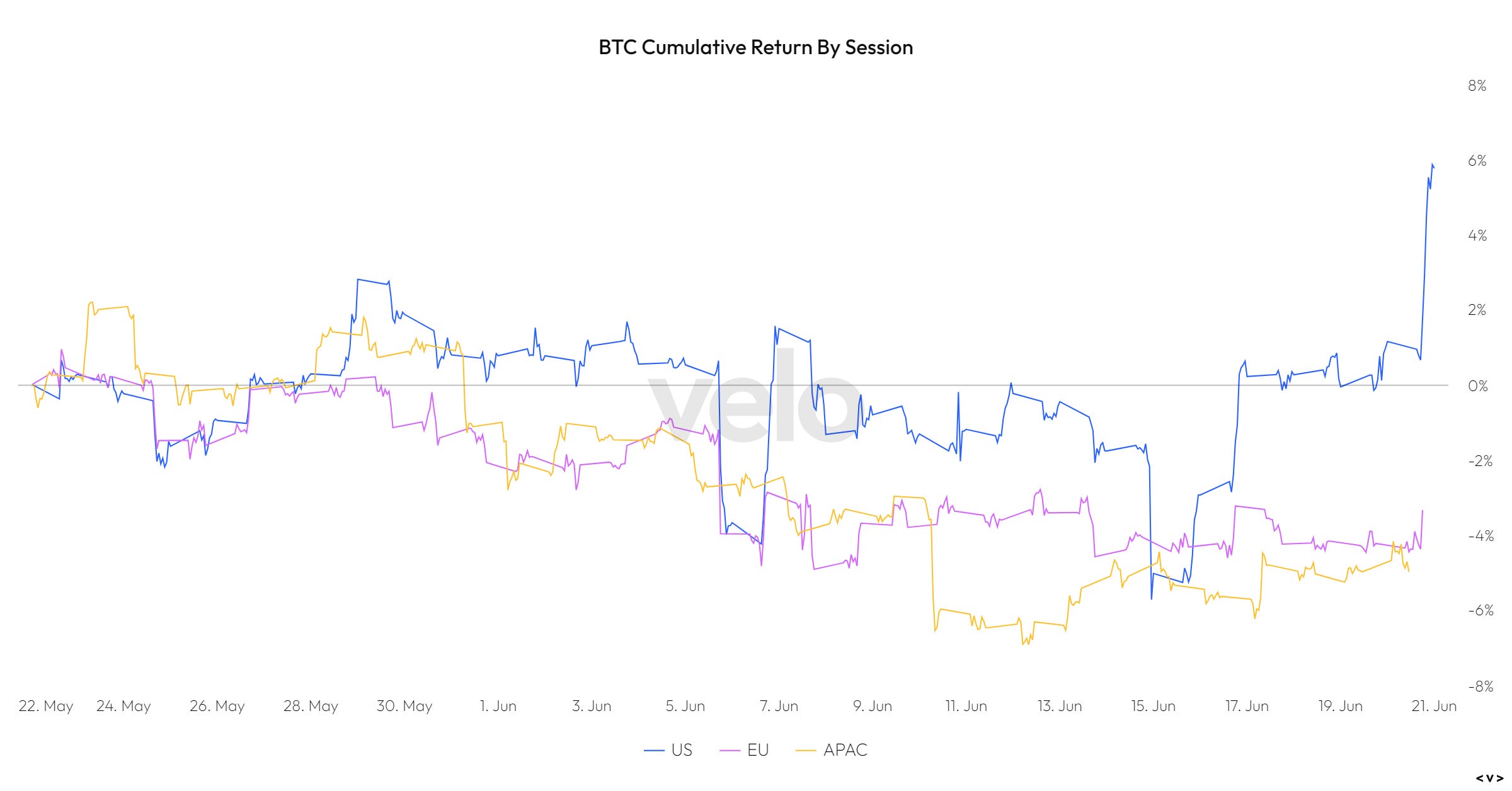

Por outro lado, dados de volume spot também se demonstraram positivos, com destaque para as negociações na Coinbase. Grande parte dos retornos do último rally aconteceram durante o horário do pregão americano. Além disso, o Bitcoin chegou a negociar com prêmio nessa corretora em comparação com as outras exchanges cripto, sendo mais um indicativo de que parece que a demanda pelo BTC realmente movimentou o seu preço.

Nossa visão

De acordo com os fatores abordados acima, acreditamos que o movimento recente do BTC não foi artificial. De qualquer forma, vale se atentar para possíveis correções de preço, principalmente caso o ativo venha a testar a região dos U$31 mil. Acreditamos que um pullback para a região dos U$27,5 mil irá abrir boas oportunidades para operações long.

O open interest (contratos de derivativos em aberto) continua subindo, e essa região de preços parece ser um ótimo ponto para traders se aventurarem. Portanto, é essencial que acompanhemos como a dinâmica de derivativos irá se comportar daqui para frente. E sim, poderemos ver short squeezes maiores…

Já com relação ao ETH, destacamos nossa atenção especial para o ativo, principalmente levando em consideração a razão atual do ETHBTC. Da mesma forma que indicadores sugerem que investidores possam estar acumulando BTC em antecipação aos pedidos dos ETF spot, o mesmo pode ocorrer para o ETH em breve, sem contar que os fundamentos do ativo permanecem extremamente sólidos.

Por fim, acreditamos que sim, é possível vermos uma nova rotação de BTC → ETH → Altcoins. Porém, o manejo de risco é extremamente importante, tendo em vista que o timing desse possível movimento ainda é muito incerto.

Criptos

TradFi de olho no mercado cripto

De início, faz-se necessária breve contextualização. Na última quinta-feira (15), a BlackRock (maior gestora de recursos do mundo, com mais de $9T sob gestão) protocolou junto à SEC, pedido para a formação de um ETF (Exchange-Traded Fund) de Bitcoin à vista, o qual operaria com o nome de iShares Bitcoin Trust. O ETF seria composto apenas por BTC, os quais seriam custodiados pela Coinbase.

Além disso, o pedido conta com a proposta de um acordo de vigilância/monitoramento compartilhado, do preço de negociação do BTC, entre a Nasdaq e um operador de plataforma de negociação de Bitcoin (o acordo chama “Spot BTC Surveillance-Sharing Agreement”). Dessa maneira, o ETF teria como referência o CME CF Bitcoin Reference Rate, de acordo com os benchmarks feitos pela CF Benchmarks (subsidiária da Kraken). Esse é um ponto fundamental para a possível aprovação do ETF, ao passo em que a grande justifica da SEC ao negar outros ETFs, é a do risco de manipulação do preço do Bitcoin e da ausência de uma referência de confiança para os fundos adotarem como benchmark. Assim, além do pedido contar com toda a credibilidade e influência da BlackRock, ele também conta com um forte diferencial para descreditar possíveis argumentos contrários da SEC.

Diante da iniciativa da BlackRock, outras instituições deram entrada no pedido para criação de seus próprios ETFs de spot BTC, como fez a gestora de investimentos Invesco (cerca de $1,4T sob gestão) e a Wisdom Tree (pouco mais de $90B sob gestão).

Enquanto isso, o mercado cripto experimentou fortes altas nos preços, principalmente com relação ao BTC (que acumula valorização de quase 20% nos últimos sete dias). Não fossem suficientes os indícios de interesse de investidores americanos em cripto, em alguns momentos o BTC negociava com premium na Coinbase. Esse premium é outro forte indicador de que capital americano está altamente interessado em adquirir exposição ao BTC, por se tratar da maior corretora cripto no país, com liquidez e acesso para clientes institucionais e HNWI (High Networth Individuals). Com isso, é possível inferir que existe grau considerável de confiança em uma eventual aprovação dos ETFs, com a tentativa de antecipação do evento, e das compras dos futuros clientes destes produtos.

Tornando a discorrer acerca do pedido da BlackRock, é interessante perceber que a documentação trata da criação de um Trust, apesar de que só se fala em ETF. Isso, pois, o mecanismo de funcionamento do iShares Bitcoin Trust e a possiblidade de redenção de quotas diariamente, faz com que, de maneira prática, este Trust opere como um ETF. Quanto a isso, para amenizar qualquer possível desconforto, segue postagem do analista sênior de ETF da Bloomberg sobre o assunto.

Ainda, vale notar o impacto desses pedidos nas cotas de GBTC (Trust de Bitcoin da Grayscale), o qual reduziu em quase 10% o desconto (agora negociado com desconto de 34%). Quanto ao GBTC, interessa acompanhar o desenvolvimento dos pedidos de ETF, pois, é possível estes influenciem o resultado do processo da Grayscale contra a SEC.

Nossa visão

Primeiramente, é imprescindível dizer que consideramos o pedido de ETF de BTC spot, por parte da BlackRock, um evento excepcionalmente positivo para todo o mercado cripto, por diversas razões. Dentre esses motivos, é indispensável a noção de que, na prática, nem todos os pedidos de ETF são iguais. Nesse sentido, uma proposta de ETF pela BlackRock, maior gestora de capital do mundo ($9T, o que representa mais de 1/3 do PIB americano em 2022), conta com o peso de sua influência, competência e credibilidade (até hoje a BlackRock teve aprovados 575 pedidos, e apenas 1 negado).

Ademais, o pedido demonstra que a BlackRock, não só enxerga valor nessa classe de ativos, mas também considera que há demanda suficiente (interesse de clientes) para justificar a criação do novo ETF, apesar de tantas negativas da SEC. Especialmente em meio ao contexto regulatório americano, um tanto quanto caótico, em razão das medidas irrazoáveis da comissão. Inclusive, a BlackRock demonstra que, diferentemente do publicado pelo presidente da SEC (Gary Gensler), cripto é uma classe de ativos que agrega valor, possui demanda e pode existir em total conformidade com a lei. De maneira simples, a BlackRock não criaria o ETF se não houvesse vontade por parte de seus clientes, os quais, coletivamente, formam a maior gestora de capital do mundo.

Considerando o movimento similar de outras gestoras, o contexto torna-se ainda mais benéfico para a indústria cripto, uma vez que se torna ainda mais laboriosa uma eventual rejeição da SEC. Principalmente com a proposta de monitoramento compartilhado de preços (fortíssimo diferencial no pedido do ETF da BlackRock, o qual afasta o argumento mais válido já apresentado pela SEC).

Nessa sequência, outra razão para desdobramentos positivos, é a de que se trata de um ETF de Bitcoin spot (à vista). Atualmente, há a negociação de ETF de Bitcoin no mercado americano, entretanto, estes instrumentos carregam desvantagens intrínsecas, das quais os ônus recaem sobre os investidores, uma vez utilizam contratos futuros para conseguir exposição ao ativo. Dessa maneira, os custos de manutenção do ETF se tornam demasiadamente onerosos para os investidores, devido ao fenômeno de contango (preço corrente de um contrato futuro está acima do preço do ativo à vista). Apenas para ilustrar essa desvantagem, o ProShares Bitcoin Strategy ETF (BITO), (maior ETF de Bitcoin disponível, com quase $1B sob gestão), apresenta alta de pouco mais de 60% desde o início do ano, enquanto o BTC valorizou mais de 80% no mesmo período.

Dessa maneira, o spot ETF já oferece condições muito superiores para atrair investidores, devido a relação de risco/retorno em linha com o ativo especulativo escolhido. Fora isso, é fundamental compreender que a aprovação e o crescimento de um spot ETF pode ocasionar uma expressiva alta nos preços do BTC, exatamente por se tratar de mercado à vista, pois, os BTCs adquiridos pela BlackRock e custodiados pela Coinbase, são retirados de circulação. Ou seja, a oferta circulante do ativo diminui, ao tempo em que a demanda se manteve, ou cresceu (o que é mais provável). Portanto, a tendência é a de que a diminuição da oferta cause o aumento nos preços.

Quanto a discussões sobre eventual aumento da demanda por BTC, entendemos que o spot ETF, oferecido por instituições como a BlackRock, caracteriza uma nova classe de produtos financeiros de cripto. Não encontramos sentido nos argumentos de que o capital institucional americano já conta com meios eficientes para investir em cripto, por exemplo com a negociação de BTC e ETH na CME, da existência de ETFs de futuro e do serviço oferecido por corretoras como a Coinbase. Ora, do ponto de vista de gestores, não há como argumentar que criar uma conta em corretora, comprar cripto e realizar a custódia (ou a escolha de um serviço especializado), é parecido com, simplesmente, comprar cotas de um ETF da BlackRock.

Dessa forma, esse possível ETF deve atuar como um excelente veículo para atrair novos investimentos institucionais, ao passo em que o produto:

facilita o operacional;

inspira muita confiança (maior gestora do mundo);

valida a classe de ativos;

(praticamente) garante a continuação da legitimidade de cripto, nos EUA, como ativos especulativos, integrantes do mercado financeiro.

Com isso, facilita-se enormemente a decisão por uma alocação em BTC, inclusive, de gestores mais conservadores, como por exemplo no caso de fundos de pensão.

Além de tudo isso, a indicação de que grandes players institucionais têm interesse em expandir sua atuação no setor cripto, pode servir também como um freio as constantes e ilegítimas investidas da SEC, contra a indústria. Ora, para que as instituições tradicionais possam atuar em cripto, faz-se necessária a claridade regulatória, com a estipulação de regras racionais e viáveis, que preservem a natureza inovadora e singular das criptos.

Situação contrária a bagunça promovida pela atuação da SEC, a qual: se nega a responder satisfatoriamente o congresso; faz acusações sem oferecer oportunidade de defesa (chama token de valor mobiliário não registrado em processo contra terceiro); tenta contradizer a CFTC ao afirmar que ETH não é commodity (apesar das informações reveladas nos Hinman Documents e de que o ativo é negociado na CME); fora os diversos processos com argumentações, no mínimo, frágeis.

Pensando na atuação da SEC, a escolha da Coinbase como custodiante do ETF da BlackRock é uma vitória significativa da empresa, já que isto representa um forte reconhecimento da qualidade de seus serviços e legitimidade no exercício de suas atividades.

Por sua vez, considerando a Grayscale, apenas com a proposta de ETF, as cotas de GBTC já tiveram expressiva alta, e, possivelmente, o resultado de seu processo contra a SEC (por negar a conversão do GBTC em ETF) também foi beneficiado. Sobre isso, é de se considerar que, caso aprovem o ETF da BlackRock, corolário lógico é que se aprovem os demais pedidos que cumpram os mesmos requisitos. Com isso, crescem as chances de diminuição do desconto de GBTC, com a eventual conversão em um ETF spot e a possibilidade de redenção para os investidores.

Em vista disso, a perspectiva é positiva para os investidores, todavia, a situação é preocupante quanto a receita da Grayscale (subsidiária da DCG, empresa com bilhões em dívidas). As taxas de administração do GBTC são extremamente elevadas, tornando-se insustentáveis em um cenário no qual, além da possibilidade de redenção das cotas, existe a oferta de spot ETF de Bitcoin.

Pois bem, tratando dos impactos da aprovação do spot ETF, é fundamental considerar que estes não devem se conter ao Bitcoin. Nesse sentido, é possível supor que, a eventual aprovação de ETF para BTC será seguida do pedido para a criação de ETFs de outras criptos, especialmente de ETH. Não bastasse ser a segunda maior cripto por capitalização de mercado, o ETH já é rotulado como uma commoditie pela CFTC e negociado na CME, bem como tem o enorme atrativo das recompensas do staking.

Dessa forma, é importante se atentar a possíveis oportunidades que o ETF de Bitcoin pode proporcionar para a demanda e o preço do ETH. Em uma situação com claridade regulatória, ETF spot de cripto aprovado, interesse institucional e veículos atrativos para investimento, percebemos que o ETH tem o maior potencial para se beneficiar dessas condições, em razão de sua posição no mercado cripto e de seu enorme valor fundamentalista (cada vez mais percebido por capital institucional, especialmente em função dos mecanismos de controle da oferta e das recompensas de staking).

Por fim, interessante trazer, resumidamente, os motivos pelos quais consideramos a proposta do ETF spot de Bitcoin, pela BlackRock, como um evento extraordinários para o mercado cripto, pois:

demonstra que existe demanda, de capital institucional, para investimento em cripto;

um spot ETF tende a diminuir a oferta em circulação do ativo, o que pode ser catalisador para aumento dos preços;

serve como contenção da intensidade e do alcance dos ataques regulatórios da SEC;

comprova a validação e adoção desta classe de ativos, por uma das instituições financeiras mais influentes e respeitadas do mundo.

Atualizações das Carteiras BG

A seguir, traremos uma atualização parcial das Carteiras BG, assim como os principais acontecimentos e gatilhos relevantes dos tokens em nosso radar.